第28讲:市场冲击模型 (Market Impact Models)

查看全集:💎Quantopian量化分析56讲

一、市场冲击和市场微观结构

1.1 市场冲击

市场冲击(Market Impact)是指大宗交易行为对市场价格产生的影响。这种影响通常表现为:

- 买入冲击:大额买入订单推动价格上升。

- 卖出冲击:大额卖出订单导致价格下降。

市场冲击是交易成本的重要组成部分,尤其是对于机构投资者和量化交易者来说,理解和控制市场冲击至关重要。市场冲击由临时性冲击和永久性冲击共同构成:

- 暂时性冲击(Temporary Impact):交易行为对市场价格的短期影响。交易完成后,价格会逐渐恢复到接近原始水平。

- 永久性冲击(Permanent Impact):交易行为对市场价格造成的长期影响。即使交易完成后,价格也不会完全恢复到原始水平。

临时性冲击

临时性冲击是由于交易执行时对市场流动性的暂时性压力所导致的价格变化。这种影响通常在交易完成后会逐渐消失。

公式:

其中:

- 是冲击系数,以bps/share(基点/股)为单位,表示市场对交易量的敏感度

- 是非线性指数,通常取值约为0.5,表示交易量对价格冲击的非线性影响

- V 是交易量,即本次交易的股票数量

- 是日均成交量,用于衡量交易量相对于市场流动性的比例

这个公式表明,临时性冲击的大小与交易量相对于日均成交量的比例有关,并且这种关系是非线性的(由β决定)。

永久性冲击

永久性冲击是由于交易行为向市场传递了关于股票价值的信息,从而对市场价格产生持久的影响。其计算公式为:

其中:

- 是信息敏感系数,表示市场对交易信息的敏感度

- Q 是剩余待执行量,即在交易执行后仍未完成的交易量

- 是日均成交量,同样用于衡量交易量相对于市场流动性的比例

这个公式说明,永久性冲击的大小与剩余待执行量成正比,并且受到市场对信息的敏感度(γ)的调节。

1.2 市场微观结构

标的资产基本状况

考察某流动性中等的股票,呈现以下市场特征:

- 最新成交价(Last Trade Price): $100.00

- 内在买卖价差(Inside Spread): $0.10

- 订单簿一级深度:

- 最优买入价(Best Bid): $99.95,挂单量500股

- 最优卖出价(Best Ask): $100.05,挂单量800股

流动性消耗分析

当市场参与者提交1000股市价买单(Market Buy Order)时,订单路由系统将按价格优先、时间优先原则执行如下操作:

- 第一层流动性消耗:立即匹配最优卖出价($100.05)的全部可用流动性,成交800股

- 流动性跃迁:由于一级卖盘流动性不足,剩余200股订单量将自动寻求第二层流动性

- 第二层匹配:与第二档卖盘(假设为$100.15)匹配剩余的200股

- 市场结构重构:交易完成后,订单簿重新整合,原第二档卖盘成为新的最优卖出价,价差扩大

执行成本分析

该市价单的实际执行价格为加权平均价:

该价格较原最新成交价高出7个基点,体现了流动性消耗对大额订单的价格影响,即所谓的市场冲击成本(Market Impact Cost)。

此案例展示了订单簿深度对交易执行质量的关键影响,也解释了为何机构投资者通常采用算法交易策略将大单拆分,以最小化市场冲击。

二、交易成本基础

2.1 交易成本的分类

直接成本:佣金和手续费(0.01%-0.05%)

# 示例:计算佣金(假设0.03%佣金率)

order_amount = 100000 # 10万美元订单

commission = order_amount * 0.0003

print(f"佣金成本:${commission:.2f}")间接成本(关键分析对象):

- 市场冲击(Market Impact)

- 买卖价差(Bid-Ask Spread)

- 价格滑点(Slippage)

2.2 价格滑点的影响因素

价格滑点(Slippage)是指交易执行时,实际成交价格与预期价格之间的差异。预期价格通常是交易者下单时的市场报价或心中预期的价格。

- 例子:假设你看到某股票的市场价格是 10.1 元(可能是买价和卖价的中间价),你发出一个市价买单,但由于市场波动或流动性不足,实际成交价格变成了 10.3 元。这 0.2 元的差额就是滑点。

- 原因:滑点通常发生在以下情况:

- 市场波动剧烈,价格快速变化;

- 市场流动性不足,订单无法按预期价格全部成交;

- 大额订单造成市场冲击(Market Impact),推高或压低价格;

- 执行延迟(从下单到成交之间的时间差)。

| 因素 | 影响机制 | 典型值范围 |

|---|---|---|

| 波动率 | 高波动性增加执行不确定性 | 年化20%-50% |

| 流动性 | 低流动性导致价格冲击 | ADV 100万-5亿股 |

| 订单相对规模 | 大订单更难隐蔽 | 0.1%-5% ADV |

| 买卖价差 | 立即成交的显性成本 | 5-50个基点 (bps) |

1. 波动率

- 影响机制:当市场波动性较高时,价格变化会更加剧烈且难以预测。在交易指令发出和实际执行之间的短暂时间内,价格可能发生显著变化,从而导致滑点。

- 典型值范围:年化波动率通常在20%到50%之间。波动率越高,价格滑点的风险越大。

2. 流动性

- 影响机制:在流动性较低的市场或股票中,买卖订单的匹配难度增加,尤其是大额交易可能会推动价格向不利方向移动,造成更大的价格冲击和滑点。

- 典型值范围:日均成交量(ADV)一般在100万股到5亿股之间。流动性越低,滑点风险越高。

3. 订单相对规模

- 影响机制:订单规模相对于市场日均成交量的比例越大,越难以在不影响市场价格的情况下完成交易。大订单更容易被市场察觉并利用,从而增加滑点。

- 典型值范围:订单规模通常占日均成交量的0.1%到5%。订单越大,滑点风险越高。

4. 买卖价差

- 影响机制:买卖价差(Bid-Ask Spread)是市场流动性的直接反映,表示立即成交所需的显性成本。价差越大,交易成本越高,滑点风险也随之增加。

- 典型值范围:买卖价差通常在5到50个基点(bps)之间。价差越大,滑点风险越高。

2.3 买卖价差和价格滑点的关系

- 买卖价差是滑点的一部分:在执行市价单时,买卖价差通常会导致一定的滑点。例如,如果你预期以买价和卖价的中间价成交,但实际支付了卖价,这部分差额就是滑点,而它源于买卖价差。

- 滑点不仅限于买卖价差:滑点可能受到其他因素的影响,比如市场冲击或延迟执行。即使买卖价差很小,如果市场波动大或流动性不足,滑点仍可能很大。

示例对比:

- 流动性好的市场:买卖价差小(比如 0.1 元),滑点也可能很小,因为订单能快速以接近预期的价格成交。

- 流动性差的市场:买卖价差可能较大(比如 0.5 元),同时滑点可能因为市场冲击或波动进一步增大(比如实际成交价比预期高出 1 元)。

| 概念 | 定义 | 主要影响因素 | 性质 |

| 买卖价差 | 买价和卖价之间的差额 | 市场流动性、交易成本 | 显性、静态成本 |

| 价格滑点 | 实际成交价与预期价之间的差异 | 买卖价差、市场波动、流动性、执行延迟 | 隐性、动态成本 |

- 买卖价差是市场报价中的固定差额,是交易成本的一部分。

- 价格滑点是一个更广泛的概念,包含买卖价差的影响,同时还受到市场条件和执行过程的影响。

三、流动性分析

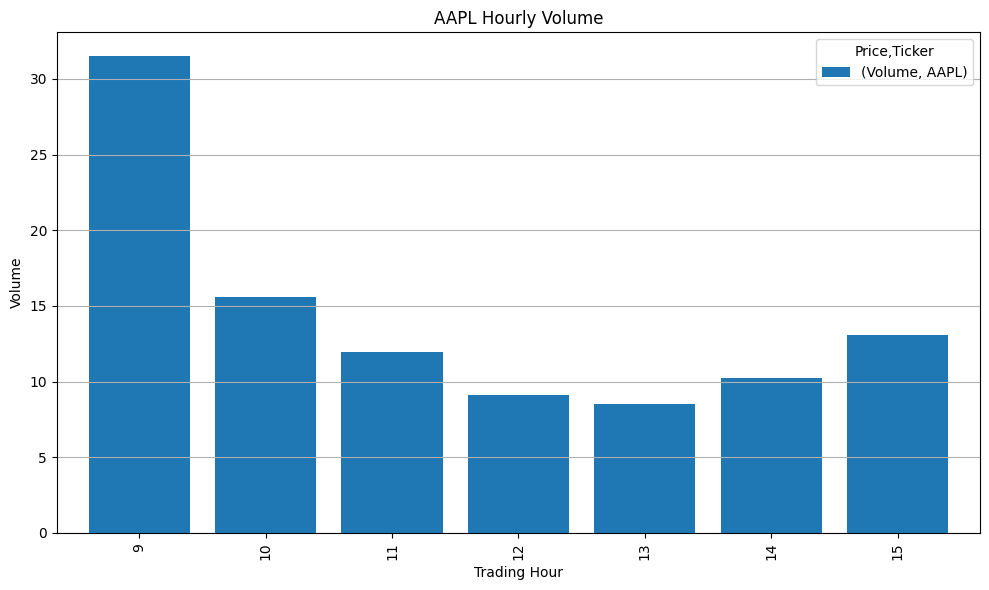

3.1 日内流动性模式

分析AAPL的日内交易量分布模式,下载2023年1月的苹果股票小时级数据,计算每个交易小时的平均成交量占比,并以柱状图形式展示:

import yfinance as yf

import matplotlib.pyplot as plt

# 获取苹果股票分钟级交易数据

aapl = yf.download('AAPL', start='2025-01-01', end='2025-01-31', interval='1h')

# 确保索引有时区信息(如果没有,假设为UTC)

if aapl.index.tzinfo is None:

aapl.index = aapl.index.tz_localize('UTC')

# 将时间转换为美东时间

aapl.index = aapl.index.tz_convert('US/Eastern')

# 计算每小时成交量占比

hourly_volume = aapl.groupby(aapl.index.hour)['Volume'].mean()

hourly_pct = hourly_volume / hourly_volume.sum() * 100

# 使用pandas自带的绘图方法

ax = hourly_pct.plot(kind='bar', figsize=(10, 6), width=0.8)

# 设置图表属性

ax.set_title('AAPL Hourly Volume')

ax.set_xlabel('Trading Hour')

ax.set_ylabel('Volume')

ax.grid(axis='y')

plt.tight_layout()

plt.show()

3.2 订单执行时间估算

核心公式是:

其中:

- executionTime表示执行时间(小时)

- orderSize表示订单量(股)

- adv表示日均成交量(股/天)

- participationRate表示参与率,通常表示我们的订单执行速度相对于市场总成交量的比例, 表示在一天内预期的交易速率

- dailyTradingHours表示每日交易时长(小时/天)

def estimate_execution_time(order_size, participation_rate, adv):

"""

估算订单执行时间

order_size: 订单量(股)

participation_rate: 参与率(0-1)

adv: 日均成交量(股)

"""

daily_trading_hours = 6.5 # 美股每日交易时长(小时)

interval_volume = adv * participation_rate

return (order_size / interval_volume) * daily_trading_hours

# 示例:估算10万股订单执行时间

print(estimate_execution_time(1e5, 0.2, 1e6)) # 输出:3.25小时参与率的影响因素:

- 参与率的选择需要在市场冲击、交易成本、市场条件、订单紧急程度、交易策略、监管要求和技术能力之间权衡。

- 交易员通过调整参与率,可以在执行速度和交易成本之间找到平衡点,从而优化交易结果。

四、波动率分析

4.1 波动率的定义

波动率(Volatility)是衡量资产价格变动幅度的统计指标,通常以资产收益率的标准差或方差来表示。它反映了资产价格的不确定性和风险水平:

- 高波动率:资产价格波动剧烈,通常意味着更高的不确定性和风险。

- 低波动率:资产价格相对平稳,风险较低。

波动率是量化市场行为的基础工具,广泛应用于金融分析中。根据计算方法和时间跨度的不同,波动率可以分为以下几种类型:

- 历史波动率(Historical Volatility):基于过去价格数据计算,反映资产历史上的波动情况。

- 隐含波动率(Implied Volatility):从期权市场价格中推导得出,代表市场对未来波动率的预期。

- 预测波动率(Forecasted Volatility):通过统计模型(如 GARCH 模型)对未来波动率进行的预测。

4.2 历史波动率的计算方法

历史波动率是基于资产历史价格数据计算得出的波动性指标。以下是几种常见的计算方法:

收盘价法(Close-to-Close Method)

收盘价法利用连续交易日的收盘价,计算对数收益率的标准差:

- 优点:计算简单,仅需收盘价数据

- 缺点:忽略了日内价格波动,信息利用不充分

- 公式:

其中:

- 表示年化波动率

- N 为样本数量

- 为第t期收益率

- 为样本平均收益率

- 为年化因子(假设一年有252个交易日)

OHLC法(Garman-Klass):

OHLC法综合利用开盘价(O)、最高价(H)、最低价(L)和收盘价(C)来估计波动率,捕捉日内价格波动信息:

- 基本思想

- 通过最高价和最低价之间的差异,估计日内价格波动的范围

- 通过开盘价和收盘价之间的变化,修正价格趋势(漂移)对波动率估计的影响

- OHLC法假设资产价格遵循几何布朗运动,利用日内价格的极端值(H和L)以及开收盘价(O和C)来提供更精确的波动率估计,这种设计使得OHLC法既能反映日内价格的波动性,又能剔除趋势性变化的影响

- 优点:比收盘价法更精确,充分利用了日内数据

- 缺点:需要完整的 OHLC 数据,计算复杂度较高

- 公式:

其中:

- 表示Garman-Klass波动率

- N 为样本数量

- 为第t日最高价

- 为第t日最低价

- 为第t日收盘价

- 为第t日开盘价

- 为年化因子(假设一年有252个交易日)

公式各部分的含义

- :高低价的对数差的平方,表示日内价格波动的幅度。价格波动的范围越大,该项值越大,反映波动率越高。

- :在几何布朗运动假设下,这是对日方差的无偏估计。系数 0.5 源自数学推导,用于调整高低价范围对波动率的贡献。

- :开盘价和收盘价之间对数收益率的平方,反映日内的价格漂移(趋势性变化)。

- :修正项,用于消除开收盘价差对波动率估计的偏倚。系数 (约等于 0.386)来源于几何布朗运动模型的推导,确保估计更准确。

收盘价法和OHLC法例子:

def calculate_volatility(data, method='close'):

if method == 'close':

# 计算对数收益率

returns = np.log(data['Close']/data['Close'].shift(1))

std_dev = returns.std()

# 等价于:

# mean_return = returns.mean() # 计算平均收益率 \bar{r}

# std_dev = np.sqrt(((returns - mean_return)**2).sum() / (len(returns) - 1))

return std_dev * np.sqrt(252)

elif method == 'garman-klass':

log_hl = np.log(data['High']/data['Low'])

log_co = np.log(data['Close']/data['Open'])

daily_var = 0.5*log_hl**2 - (2*np.log(2)-1)*log_co**2

return np.sqrt(daily_var.mean() * 252)

其他方法

- Parkinson 法:仅基于最高价和最低价,公式为:

适合高低价数据可得但缺乏完整 OHLC 数据的情况。

- EWMA 法(指数加权移动平均):通过对近期数据赋予更高的权重,强调短期波动趋势。

- GARCH 模型:一种时间序列模型,考虑波动率的聚类效应,适用于预测波动率。

4.3 波动率的应用场景

波动率在金融领域有多种实际用途:

- 风险管理:波动率是计算风险价值(VaR)等指标的关键输入,帮助机构评估潜在损失。

- 投资组合优化:通过分析资产波动率,投资者可以平衡风险与收益,优化资产配置。

- 期权定价:在 Black-Scholes 模型等定价公式中,波动率是核心参数,直接影响期权价格。

- 市场情绪分析:隐含波动率(如 VIX 指数)常被用作市场恐慌或信心的晴雨表。

尽管波动率是一个强大的分析工具,但其应用也存在一些限制:

- 历史数据局限:历史波动率基于过去数据,无法保证预测未来的准确性。

- 方向中性:波动率仅衡量价格变动的幅度,不区分上涨或下跌。

- 异常事件影响:极端市场事件(如金融危机)可能导致波动率估计偏离常态。

- 数据选择问题:不同的时间窗口(如日、周、月)和数据频率会显著影响波动率结果。

五、市场冲击模型实践

市场冲击模型有多种变体,适用于不同的交易场景。以下是对几种常见模型的对比分析:

| 模型 | 核心变量 | 适用场景 | 特点与优势 |

|---|---|---|---|

| Almgren-Chriss | 波动率、订单规模、执行时间 | 中低频策略、大额订单执行 | 强调交易速度与冲击的非线性关系,适合流动性好的市场。 |

| Kissell | POV(参与率) | 高频做市策略、快速执行 | 基于参与率(Percentage of Volume),适合高频交易。 |

| JPM 模型 | 买卖价差、流动性 | 大额订单执行、流动性不足市场 | 考虑市场深度和买卖价差,适用于低流动性资产。 |

| Quantopian | 成交量占比平方 | 小规模快速交易、算法交易 | 简单易用,假设冲击与成交量占比平方成正比。 |

补充说明:

- Almgren-Chriss:通过数学建模优化执行路径,适合需要长时间分散执行的大额订单。

- Kissell:关注实时参与率,适合高频交易者或做市商快速调整策略。

- JPM 模型:更适合大宗交易或小盘股,考虑市场深度和买卖价差的影响。

- Quantopian:计算简单,适合初学者或小额交易,但对复杂市场条件适应性较差。

5.1 Almgren-Chriss模型

Almgren-Chriss 模型是量化交易中广泛使用的市场冲击模型,通过将市场冲击分为永久性冲击和暂时性冲击两部分,帮助交易者评估和优化交易成本。

永久性冲击

永久性冲击(Permanent Impact)反映交易行为对市场价格的长期影响,通常与交易量和市场流动性相关。其计算公式为:

其中:

- 表示永久性冲击成本,单位通常为价格或基点 bps

- 为市场冲击系数,表示市场对交易的敏感程度,通常通过历史数据校准

- 为股票的年化波动率(Annual Volatility),反映价格的不确定性

- 为交易量

- 为日均成交量(Average Daily Volume, ADV),衡量市场流动性

解读:

- 永久性冲击与订单规模占日均成交量的比例()的平方根成正比。这意味着交易量越大,冲击越大,但并非线性增长。

- 高波动率()的股票对交易行为的反应更敏感,因此冲击成本更高。

- 在实践中, 可通过回归分析历史交易数据获得,例如设置为 0.314(经验值)。

暂时性冲击

暂时性冲击(Temporary Impact)反映交易行为对市场价格的短期影响,通常在交易完成后逐渐消散。其计算公式为:

其中:

- 为临时性冲击系数

- 为股票波动率,反映市场对短期交易压力的反应,通常通过校准获得

- 为交易量

- 为日均成交量

- 为交易时间长度(通常以天为单位)

解读:

- 暂时性冲击与交易速度()的 3/5 次方成正比。交易速度越快(即 越短),冲击越大。

- 执行时间 越长,冲击越小,因为订单被分散到更长时间段内执行。

- 的典型经验值可设为 0.142,但需根据市场条件调整。

以下是一个简单的 Almgren-Chriss 模型实现,用于计算市场冲击成本(以基点 bps 为单位):

import numpy as np

def almgren_impact(order_pct_adv, annual_vol, days=1):

"""

计算 Almgren-Chriss 模型的市场冲击成本

参数:

order_pct_adv: 订单占日均成交量(ADV)的比例(例如 0.05 表示 5%)

annual_vol: 年化波动率(小数形式,例如 0.25 表示 25%)

days: 执行天数(默认 1 天)

返回:

市场冲击成本(单位:bps)

"""

gamma = 0.314 # 永久性冲击系数

eta = 0.142 # 暂时性冲击系数

permanent = gamma * annual_vol * np.sqrt(order_pct_adv)

temporary = eta * annual_vol * (order_pct_adv / days) ** 0.6

total_impact = (permanent + temporary) * 10000 # 转换为 bps

return total_impact

# 示例计算

impact = almgren_impact(0.05, 0.25, 1)

print(f"市场冲击成本:{impact:.2f} bps")示例输出:假设订单占 ADV 的 5%(0.05),年化波动率 25%(0.25),执行时间 1 天,市场冲击成本约为 34.56 bps。

应用场景

- 交易成本预估:通过 计算总冲击成本,评估大额交易的影响。

- 执行策略优化:调整 和交易速度,找到市场冲击与机会成本的最佳平衡点。

5.2 其他模型

Kissell模型

Kissell模型关注交易的参与率(Percentage of Volume, POV),即交易量占市场总成交量的比例:

- 市场冲击:

- :模型参数

- :交易量占比

该模型适用于高频交易和做市策略,能够根据市场情况实时调整交易速度。

JPM模型

JPM模型(摩根大通模型)考虑市场深度和买卖价差,特别适用于低流动性资产:

- 市场冲击:

- :买卖价差

- :模型参数

该模型在大额订单和流动性不足的市场中表现较好。

Quantopian模型

Quantopian模型是一种简化的市场冲击模型,假设冲击与交易量占比的平方成正比:

- 市场冲击:

- :冲击系数

该模型计算简单,适合小规模快速交易,但在复杂市场条件下表现有限。

5.3 市场冲击模型的应用和局限性

市场冲击模型在量化交易中具有广泛的应用:

- 交易成本预估:帮助交易者预测大宗交易的执行成本。

- 执行策略优化:通过调整交易速度和时间,平衡市场冲击与机会成本。

- 风险管理:评估交易行为对市场价格的潜在影响,降低执行风险。

- 算法交易:嵌入市场冲击模型到算法交易系统中,自动优化订单执行。

尽管市场冲击模型非常重要,但也存在一些局限性:

- 参数校准困难:模型中的参数(如 )需要基于历史数据校准,若校准不当,预测可能不准确。

- 市场条件变化:模型依赖历史数据,难以适应市场结构的突然变化。

- 非线性影响:大宗交易的市场冲击可能具有非线性特征,简单模型难以完全捕捉。

- 流动性假设:多数模型假设市场流动性稳定,但在极端市场条件下,流动性可能急剧变化。

实战练习

练习1:计算交易成本

假设某股票:

- 当前价格:$150

- ADV:1,000,000股

- 年化波动率:30%

- 计划下单:50,000股,预计2小时完成

使用Almgren模型计算预期交易成本(bps和美元)

order_size = 50000

adv = 1e6

price = 150

annual_vol = 0.3

hours = 2

order_pct = order_size / adv

days = hours / 6.5

cost_bps = almgren_impact(order_pct, annual_vol, days)

cost_dollar = (cost_bps / 10000) * order_size * price

print(f"预期成本:{cost_bps:.2f} bps")

print(f"美元成本:${cost_dollar:.2f}")练习2:流动性分析

使用yfinance获取TSLA最近一个月的交易数据:

- 绘制日内成交量分布图

- 计算不同时段的平均买卖价差

- 估算10万股订单在不同参与率下的执行时间

# 获取TSLA数据

tsla = yf.download('TSLA', period='1mo', interval='1h')

# 计算买卖价差

tsla['Spread'] = (tsla['Ask'] - tsla['Bid']) / tsla['Ask'] * 10000 # bps

# 按小时分析

hourly_spread = tsla.groupby(tsla.index.hour)['Spread'].mean()

plt.figure(figsize=(12,5))

plt.subplot(1,2,1)

tsla.groupby(tsla.index.hour)['Volume'].mean().plot(kind='bar')

plt.title('TSLA日内成交量分布')

plt.subplot(1,2,2)

hourly_spread.plot(kind='bar', color='orange')

plt.title('TSLA日内平均价差 (bps)')

plt.tight_layout()

plt.show()优化建议

- 订单拆分:大额订单分拆为多个小额订单

- 流动性择时:选择高流动性时段交易

- 算法选择:

- VWAP:流动性平均分布时

- TWAP:需要稳定执行节奏

- Implementation Shortfall:平衡价格风险与冲击成本

- 监控指标:

- 实际成交价与到达价的偏差

- 订单完成率

- 市场冲击成本占比

通过本教程,您已经掌握了市场冲击分析的核心概念和实践方法。建议在实际交易中持续监测执行质量,并建立自己的成本数据库以优化交易策略。

附:练习合集